Análise da Hedgepoint Global Markets mostra que o mercado global de café segue influenciado por um ambiente macroeconômico desafiador, marcado por pressões inflacionárias persistentes, juros elevados e incertezas geopolíticas, enquanto fundamentos específicos da commodity continuam direcionando a dinâmica dos preços. Apesar da perspectiva de uma safra recorde no Brasil em 2026/27, fatores como disponibilidade restrita em outras origens, menor comercialização doméstica e riscos climáticos seguem limitando movimentos mais intensos de queda.

Embora discussões recentes sobre um possível acordo de paz entre Estados Unidos e Irã tenham contribuído para a maior estabilidade dos preços do petróleo, a crise energética continua pressionando economias globais. Ao mesmo tempo, a inflação nos Estados Unidos segue avançando, com IPC e PCE registrando alta em abril, incluindo os indicadores-base.

Nesse cenário, apesar da manutenção das taxas de juros pelo Federal Reserve, persistem dúvidas sobre os próximos passos da política monetária americana, reforçando um ambiente de custos financeiros elevados, fator que também impacta diretamente o mercado de café.

No Brasil, a valorização do Real em 2026 tornou-se um ponto adicional de atenção para o setor cafeeiro. A moeda brasileira opera em patamares mais fortes, reduzindo o retorno recebido pelos produtores nas exportações. Embora mudanças na política monetária dos Estados Unidos possam reduzir o diferencial de juros, a moeda brasileira continua beneficiada pelo carry trade e pelo fluxo de investimentos estrangeiros.

Em relação aos preços, a expectativa de uma safra recorde brasileira em 2026/27 continua exercendo pressão baixista sobre o mercado. Entretanto, a menor disponibilidade de café no curto prazo em outras origens, a redução das vendas dos produtores brasileiros e as preocupações climáticas vêm limitando parte desse movimento.

Segundo Laleska Moda, analista de Inteligência de Mercado da Hedgepoint Global Markets, a safra recorde brasileira exerce pressão de baixa sobre os preços, mas a menor disponibilidade no curto prazo em outras origens, a redução das vendas dos produtores no Brasil e as preocupações com o El Niño podem limitar esse movimento.

Além do ambiente macroeconômico, o comportamento dos participantes do mercado também segue influenciando os preços. Os spreads do Arábica entre julho e setembro continuam apontando para um mercado invertido, ainda que em níveis inferiores aos registrados anteriormente. Níveis mais elevados de spread aumentam os custos financeiros e podem afetar a reposição de estoques nos destinos, tornando mais caro constituir estoques.

Os fundos especulativos também vêm sinalizando uma visão mais cautelosa. Apesar de ainda manterem posições líquidas compradas, houve redução da exposição nos últimos meses diante da expectativa de maior oferta brasileira na safra 2026/27. Ao mesmo tempo, o aumento do número de contratos em aberto sugere uma tendência moderadamente baixista, embora posições vendidas dependam de um cenário de oferta mais confortável.

COLHEITA BRASILEIRA DA SAFRA 2026/2027

O atraso observado até agora está relacionado à florada tardia registrada em 2025 e ao elevado volume esperado para a temporada atual, além de chuvas em algumas localidades, que atrasaram as atividades. Relatórios preliminares apontam aumento no tamanho dos grãos e boa qualidade da bebida, embora avaliações mais definitivas devam ocorrer após junho, quando a colheita deve acelerar em função do atual volume de grãos verdes.

As estimativas da Hedgepoint apontam para uma produção total de 75,6 milhões de sacas entre Arábica e Conilon, estabelecendo um novo recorde. Os números relativos às exportações e à demanda ainda devem passar por revisões futuras. Mesmo assim, produtores seguem evitando vendas mais agressivas. A comercialização permanece abaixo dos níveis históricos e os contratos a termo para a nova safra também apresentam ritmo reduzido, especialmente porque os preços futuros permanecem inferiores aos praticados no mercado físico. Esse comportamento também se refletiu nas exportações, sobretudo após o início lento da safra 25/26.

Grande parte dos produtores de Arábica está em período de entressafra, com estoques menores e postura mais cautelosa de comercialização. Na Colômbia, além da menor produção, a valorização da moeda local limita exportações e sustenta diferenciais elevados. No mercado de Robusta, a oferta vietnamita permanece restrita pela entressafra, enquanto chuvas intensas atrasam a colheita na Indonésia e impactam a disponibilidade global.

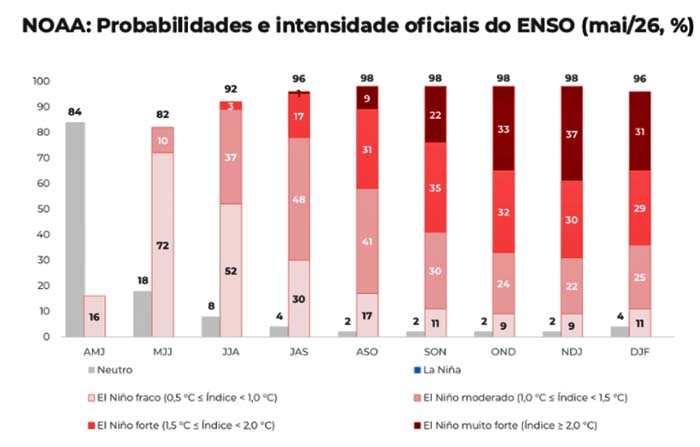

Outro fator que segue no radar é o clima. O NOAA elevou para 82% a probabilidade de desenvolvimento do El Niño entre maio e julho, com possibilidade de permanência ao longo do inverno 2026/27 no hemisfério norte — equivalente ao verão no hemisfério sul.

Segundo Laleska Moda, embora ainda exista incerteza sobre a intensidade e o momento de pico do fenômeno, o evento ainda pode afetar a produção global de café em 2026 e 2027, mantendo o clima entre os principais fatores de atenção para o setor.

Embora a perspectiva de maior produção brasileira mantenha viés baixista para os preços, o mercado segue atento à disponibilidade global, ao comportamento dos produtores e aos riscos climáticos. Em um cenário ainda marcado por incertezas macroeconômicas e menor oferta em outras origens, esses fatores continuam adicionando volatilidade às perspectivas para o mercado global de café nos próximos ciclos.